Las facturas apócrifas son uno de los mayores problemas que busca resolver la AFIP y para las cuales se han implementado, en los últimos años, muchos avances tanto en materia tecnológica como penal.

Estos instrumentos, utilizados por lo general por usinas (personas que se dedican exclusivamente a evadir mediante la generación y venta de estas facturas «truchas») son uno de los motivos que mayormente generan denuncias penales y fiscalizaciones por parte de la agencia recaudadora del estado.

En este artículo te contamos de qué se tratan y cómo hacer una consulta de factura apócrifas en AFIP.

Tabla de contenidos

¿Qué son las facturas apócrifas?

Se trata de facturas que registran una operación económica o comercial que no es real, es decir que nunca existió.

En otras palabras, estos comprobantes simulan un hecho económico de trascendencia tributaria que no ha existido en la vida real, pero que se la intenta registrar como legítima para obtener beneficios económicos, como por ejemplo, la reducción de una carga tributaria, incremento en los costos deducibles en el impuesto a las ganancias u obtener algún tipo de reintegro.

Un error muy común es confundir las facturas apócrifas (truchas) con los comprobantes inválidos.

La diferencia entre estos conceptos radica en que la apócrifa es un instrumento que tiene como objetivo simular un hecho inexistente. Es decir, el emisor de la misma tiene la intención de evadir impuestos y los controles fiscales de la AFIP (existe dolo).

En cambio, los comprobantes inválidos son aquellos que no se han confeccionado de forma correcta de acuerdo a lo estipulado por la Agencia recaudadora, ya sea por error humano, descuido o falta de conocimiento. En estos casos, la factura generada corresponde a una operación comercial real y, si bien existen datos incorrectos en los mismos, no ha sido la intención provocarlos.

¿Cómo saber si una factura es apócrifa? Paso a paso

La AFIP dispone de una herramienta online para buscar, en su base de datos, aquellos comprobantes que han sido calificados como apócrifos.

Este aplicativo web es útil para consultar las usinas detectadas por la agencia estatal.

Para utilizarlo, vas a tener que conocer el CUIT de la empresa o persona, por lo que, si no lo conoces, te recomendamos ver nuestro artículo sobre cómo buscar un CUIT de AFIP por nombre y apellido o razón social.

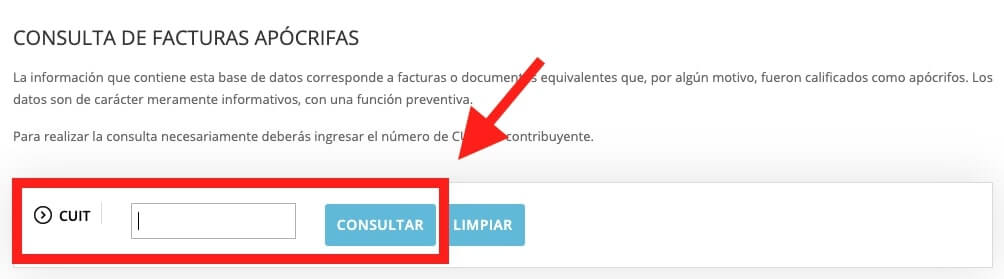

Si necesitas hacer la consulta, tenés que seguir estos pasos:

Paso 1: Ingresá a la página Facturación Apócrifa de AFIP desde este enlace:

Paso 2: Completá el formulario indicando el número de CUIT del contribuyente. A continuación, hacé clic en «Consultar».

Paso 3: Si el contribuyente tiene comprobantes «truchos» registrados, los vas a ver en la parte inferior, en donde se indicará la siguiente información:

- CUIT

- Fecha de condición apócrifo

- Fecha de publicación

- Descripción

De lo contrario, vas a recibir un mensaje como el siguiente:

¿Cuáles son las sanciones para quien emita facturas apócrifas?

Este tipo de comprobantes disparan sanciones de defraudación que van desde lo económico (multas) hasta una condena penal.

Respecto al primer punto, la multa como tal puede variar entre el 100% al 600% del ajuste, dependiendo que se trate de una omisión o defraudación, respectivamente.

Asimismo, se deben considerar los demás conceptos económicos, como:

| Ajuste | Monto | Comentarios |

|---|---|---|

| IVA | 21% (o 10,5%) | calculado sobre el neto de la factura |

| Impuesto a las ganancias | 35% | calculado sobre el neto de la factura |

| Salidas no documentadas | 42,35% | calculado sobre el neto de la factura |

| Total | 98,35% | Monto total sin contar la multa asociada a la evasión. |

| Intereses | 3% | mensuales |

Por lo tanto, la sanción económica final ronda los 196,70% y el 688,45%, que se calcula sobre el monto neto de la factura.

Por otro lado, según la ley Ley 26735-27430 del Régimen Penal Tributario, se estipula una pena de 3 años y 6 meses a 9 años de prisión por Delito de Evasión cuando el monto evadido exceda la suma de $1.500.00 (un millón quinientos mil pesos argentinos) por cada tributo y por cada ejercicio anual.